")

印尼煤炭礦權稅改落地,礦業(yè)成本可能有所上升

2025-05-17

中國煤炭經濟網

中國煤炭經濟研究會

據印尼媒體近期發(fā)布的信息,印尼總統(tǒng)普拉博沃·蘇比安托(Prabowo Subianto)上月頒布了關于煤炭開采業(yè)務稅收和/或非稅國家收入(PNBP)處理的新規(guī)。

該法規(guī)以2025年第18號、19號政府條例(PP 18/2025)和(PP 19/2025形式發(fā)布,旨在修訂2022年第15號政府條例。

新條例已于2025年4月11日在雅加達簽署,且宣布自頒布之日起15天后(即2025年4月26日)生效。

根據條例第II條,此舉旨在為持有特別采礦業(yè)務許可證(IUPK)的企業(yè)提供了法律和經營確定性。

針對兩類IUPK持有者(延續(xù)運營合同/協議類型),設定浮動稅率公式:

特殊情形(第4條第4款):統(tǒng)一適用14%稅率

附加條款

·中央政府獲得IUPK持有者凈利潤的4%

·地方政府獲得6%凈利潤分成

·環(huán)境及林業(yè)相關PNBP按現行法規(guī)執(zhí)行

·企業(yè)所得稅率遵循《所得稅法》規(guī)定

該法規(guī)通過價格聯動機制強化國家財政收益,同時明確中央與地方分成比例,反映印尼政府對資源收益分配的強化管控。

經印尼能源與礦產資源部(ESDM)副部長Yuliot Tanjung確認,自4月26日起,印尼政府正式施行兩項煤炭稅改條例(PP 19/2025與PP 18/2025),對持有不同類型采礦許可證的煤炭生產商實行不同的特許權使用費(royalty)新政。

礦業(yè)特許權費率(Mining Royalty Rate),通稱采礦權稅率,是礦產資源所有權主體(在印尼為中央政府)向礦業(yè)開發(fā)者征收的法定費用,其本質是資源所有者基于礦產資源不可再生性和國家主權屬性,對開發(fā)者開采活動所獲經濟收益的法定分成機制。

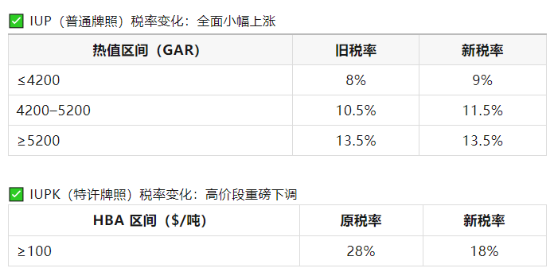

印尼煤炭礦權稅改落地:HBA聯動+累進稅率

新的特許權使用費率規(guī)則已在2025年政府條例第18號 (PP 18/2025)中規(guī)定,該條例涉及煤炭開采業(yè)務領域的稅收待遇和/或 非稅國家收入PNBP。

其他政策將按照2025年政府條例第19號(PP 19/2025)關于能源和礦產資源部適用的非稅國家收入類型和關稅的規(guī)定執(zhí)行。

此次政策針對中低熱值區(qū)間煤炭進行精準打擊影響較大,重點釋放高熱值大礦的成本紅利。

根據此次頒布的新法規(guī),煤炭相關采礦權稅率將依據發(fā)熱量和開采方式的不同,采用累進式稅收政策,并與印尼政府發(fā)布的煤炭參考價(HBA)相掛鉤。

當HBA價格高于90美元/噸、高位發(fā)熱量在4200-5200大卡之間時,礦商需繳納的稅率較原先將增加1%,對于露天煤礦而言,稅率為5-13.5%不等。

政策核心:按牌照、熱值、HBA 分階收費

1. IUP 和 IUPK

IUP(Mining Business License):普通采礦許可證,大多數中型礦商持有,適用于國內及區(qū)域市場。

IUPK(Special Mining Business License):特殊許可證,主要由大型礦商持有(如 KPC、Adaro、Arutmin、Berau 等),以出口市場為主導。

2. 稅率結構全對比(以 HBA > $100/t 為背景)

印尼的礦產特許權使用費調整不僅涉及煤炭行業(yè),還涵蓋了其他重要礦產資源的稅率改革。根據新的稅改,鎳、銅、錫、金和鋁土礦等礦產的特許權使用費也將上調。

這一調整為印尼提供了進一步增加國家收入的機會,同時也將為總統(tǒng)Prabowo Subianto雄心勃勃的經濟計劃提供資金支持。

關鍵詞:

相關資訊

關于我們

石家莊國盛礦業(yè)科技有限公司位于石家莊高新區(qū)天山科技工業(yè)園內,是目前國內煤炭行業(yè)專門從事煤礦井下反應型高分子材料新產品研制、新技術開發(fā)服務和井下局部注漿工程施工的國家高新技術企業(yè)。